近年来,随着社会消费结构不断升级,居民改善生活质量的需求明显上升,叠加2020年以来新冠疫情的影响,居民风险保障意识提升,企业风险敞口暴露,保险的价值凸显,逐步成为居民与实体经济风险管理的重要手段。

01.保险逐步成为居民与实体经济风险管理的重要手段

三年疫情对于居民的储蓄意识和风险保障意识均有较大程度的提升,城乡居民储蓄存款余额同比维持在 8-9%的增速,市场整体储蓄需求旺盛。

02.寿险:呈明显的复苏态势

2023年1-4月寿险行业的累计保费增速分别为+4.0%、+7.7%、+8.9%、+9.6%,增速显著改善且呈现逐月提升趋势,其余各寿险公司的保费增速趋势和行业基本趋同。

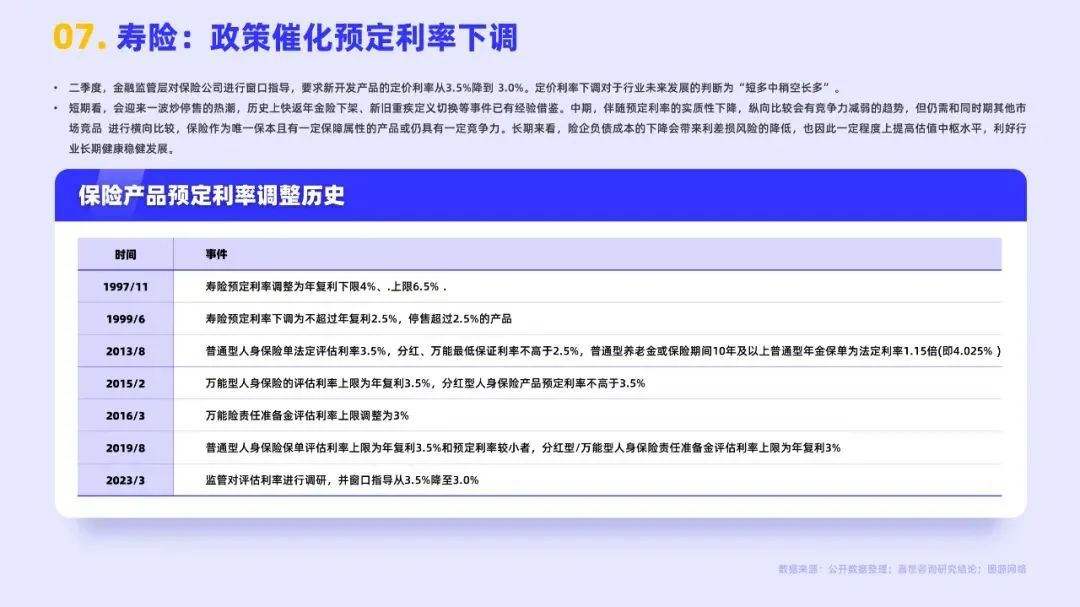

03.寿险:政策催化预定利率下调

二季度,金融监管层对保险公司进行窗口指导,要求新开发产品的定价利率从3.5%降到 3.0%。定价利率下调对于行业未来发展的判断为“短多中稍空长多”。

04.寿险:储蓄需求高涨,储蓄型产品热销

近年来随着资产新规后“非标转标”的持续推进和宏观经济承压、 居民对未来收入预期相对谨慎,叠加在“房住不炒”政策下房地产市场的降温、资本市场波动和理财产品大面积破净导致居民财富缩水,居民风险偏好短期回落,消费信心不足、储蓄需求高涨。

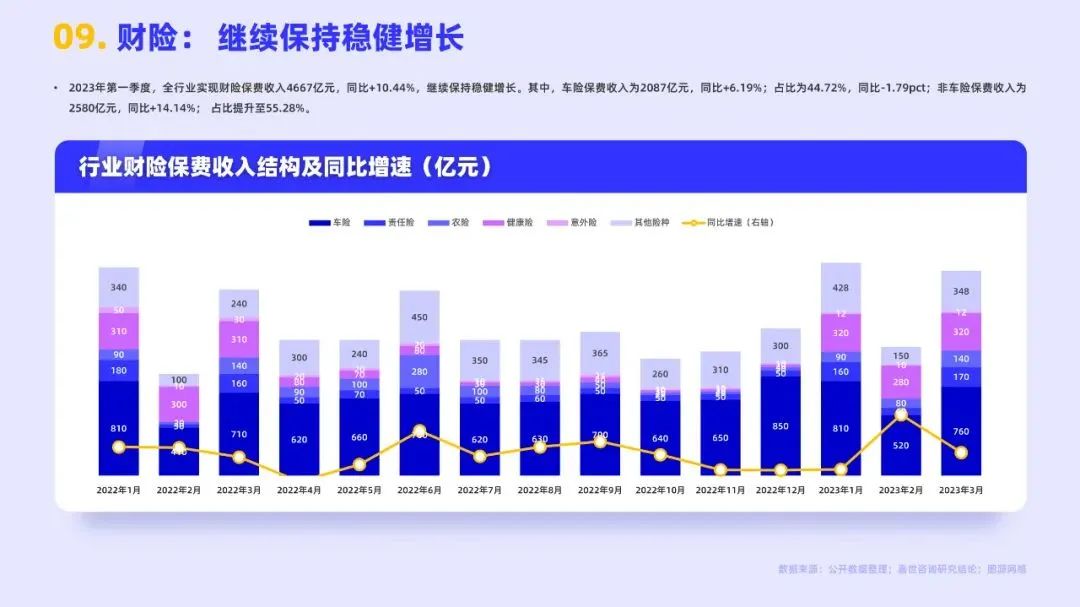

05.财险:继续保持稳健增长

2023年第一季度,全行业实现财险保费收入4667亿元,同比+10.44%,继续保持稳健增长。其中,车险保费收入为2087亿元,同比+6.19%;占比为44.72%,同比-1.79pct;非车险保费收入为2580亿元,同比+14.14%;占比提升至55.28%。

06.保险企业直面四大挑战

1)新单销售不及预期

新单销售低迷,影响代理人收入,产能下滑导致脱落率升高,进而影响队伍稳定。

2)股权投资计提减值

保险资金运用中包含较多长期股权投资,其中地产投资风险近期暴露较为频繁,其他股权投资项目或有进一步计提减值风险。

3)保险欺诈现象仍存

保险人或其代理人虚假陈述保险产品,误导消费者投保,损害保险消费者权益,导致消费者对保险公司或其代理人缺乏足够的信任,行业形象难以得到实质扭转。

4)新科技冲击传统保险模式

互联网保险公司兴起以及相互宝、水滴筹等网络互助和大病众筹模式的出现,用科技赋能保险业务,对传统保险生态造成颠覆式改变,对传统保险行业发展模式提出挑战。

本文来自公众号:嘉世咨询

扫描二维码

获取更多完整报告

近期看点

天猫卡200元活动(限新关注的HR用户):

1. 长按二维码,关注公众号:花狐狸研究所

2. 自动弹出表单,若未跳出,可回复“200元”

3. 收到表单后,我们会每周抽取8位,送上200元天猫卡券,通过邮箱电话(一定要对)发放。

4. 所有HR都将获得最新行业报告~

FAFULI致力于为企业提供一站式员工福利解决方案。打造企业员工幸福指数。

FAFULI是外企德科旗下公司,行业领先的数字化福利解决方案提供商,为超过100万名企业员工提供整合了风险保障、健康管理、超级积分、年节关怀、咨询报告为一体的数字化福利解决方案。

关注我,员工福利咨询、活动和课程

![]()

FAFULI订阅号

FAFULI订阅号

FAFULI公众号

FAFULI公众号

FAFULI抖音

FAFULI抖音

沪ICP备 08021160号-27

沪ICP备 08021160号-27 沪公网安备31010102007755号

沪公网安备31010102007755号